分期乐额度无法提现怎么办

分期乐额度无法提现的核心矛盾在于系统风控逻辑与用户实际资质的错位。当用户触发额度释放机制后,平台会通过多维度数据校验,包括但不限于消费行为轨迹、还款记录稳定性、账户活跃度等。若存在短期内频繁申请或异常交易行为,系统可能将账户标记为高风险,导致额度暂时冻结。这种机制设计本质是风险对冲策略,但用户往往因不了解算法逻辑而误判自身状态。建议通过分期乐APP内「额度管理」模块查看具体限制原因,部分异常状态会在24-48小时内自动解除。

信用评估模型的动态调整是额度波动的深层诱因。平台采用的评分体系会实时追踪用户负债率、收入稳定性、消费偏好等指标,当用户新增信用卡或贷款产品时,系统可能重新计算综合负债水平,进而降低可用额度。例如某用户在申请房贷期间,即使原有额度达标,也可能因整体负债率突破阈值而被系统拦截。这种动态评估机制本质上是风险控制的必然选择,但用户往往缺乏对评分模型的透明认知,容易陷入「额度缩水」的焦虑循环。

技术系统故障或数据同步延迟同样会造成额度显示异常。分期乐作为第三方金融平台,其额度发放涉及与多家金融机构的接口对接,当数据同步出现延迟或接口异常时,用户可能看到的额度与实际可用额度存在偏差。此类问题通常具有偶发性,建议用户在非高峰时段(如晚间22点后)重新登录APP查看额度状态,或通过客服工单提交技术排查请求。部分用户反馈在完成银行卡信息更新后,需等待1-3个工作日的数据同步周期才能恢复额度。

额度释放的最终落脚点在于用户信用画像的精准匹配。平台通过机器学习模型持续优化用户画像,当用户消费行为出现偏离历史模式的情况(如突然增加奢侈品消费或频繁更换绑定银行卡),系统可能重新评估用户风险等级,导致额度调整。这种动态适配机制虽能降低坏账率,但用户若缺乏对自身信用画像的理解,容易产生「额度缩水」的误解。建议用户定期查看信用报告,分析消费行为与额度变化的关联性,通过建立稳定的消费模式来维持额度稳定性。

长期来看,额度管理本质上是信用资产的动态配置过程。用户需建立「额度使用-信用积累-额度提升」的正向循环,例如通过按时还款积累良好信用记录,适度使用额度避免过度负债,同时保持消费行为的稳定性。当用户主动优化自身信用画像时,平台算法会逐步调整风险评估参数,最终实现额度的可持续增长。这种良性互动关系的建立,需要用户对金融系统的运作逻辑保持持续的学习与适应。

相关文章

分期乐背后的资金来源真相探秘

在当前的消费金融生态链中,“分期乐”这类带有产品属性的名称,往往本身并不是一个独立的、可以锁定其发起主体或核心资金来源的品牌标识。用户将一个产品名称与一个平台绑定,这种认知模型实际上混淆了“用户触点”...

分期乐额度怎么查

在分期付款服务日益普及的今天,分期乐作为一款深受消费者青睐的产品,在购物与信贷管理方面提供了极大的便利。然而,许多用户在使用过程中可能会遇到一个关键问题:如何查看自己在分期乐平台上的可用额度?这个问题...

白条秒到背后:多账户资金闭环与风控机制解析

白条秒到的底层逻辑建立在资金池与信用额度的动态匹配上,其核心在于通过多账户操作实现资金的快速流转。套卡行为本质上是对系统延迟机制的逆向利用,需在交易链条中构建虚假的资金闭环。操作者需同步控制多个关联账...

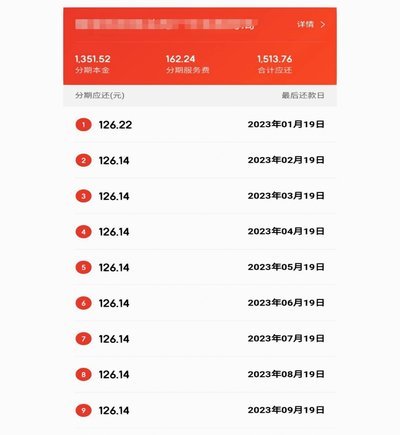

分期乐额度突然消失怎么办?

遇到分期乐额度突然借不出来的情况,可能涉及多个因素,包括账户状态异常、信用评分变化或是技术问题。首先需要检查的是你的账户是否因逾期未还款或其他违规行为而被系统限制了借款资格。此时,应及时查看账户详情页...

便利通卡余额怎么查?一看就知!

### 便利通卡面值查看方法详解 便利通卡作为一种广泛应用于公交、地铁、停车等场景的支付工具,其面值的清晰显示对于用户来说至关重要。对于初次使用或不熟悉该卡的用户而言,了解如何查看面值便显得尤为重...

分期乐:功能全面,安全可靠的消费新选择

近年来,随着消费观念的不断更新和金融技术的发展,“分期乐”逐渐成为年轻人青睐的一款APP。它以其独特的市场定位和技术优势,在众多金融科技产品中脱颖而出。 首先,从功能设计上来看,“分期乐”的界面简洁...