拿去花套现回收商家行为是否违法

近年来,“拿去花”这类平台因其便捷的金融服务而受到不少商家青睐,但随之而来的是关于其合规性和争议不断的讨论。所谓“套现回收”,通常是指通过非正常手段将信用卡额度转换为现金,这种行为在大多数国家和地区都是明令禁止的。对于“拿去花套现回收商家”的行为是否违法这一问题,需要从平台性质、监管政策及法律条款等多个维度进行分析。

首先,“拿去花”作为金融服务平台,其业务范围和服务对象应严格遵守相关法律法规。如果平台提供服务给个人用于非法或不合规的活动,如信用卡套现,则有可能构成违法行为。然而,当前针对这种行为的具体法律规定尚不够明确和细化,使得在实际操作中可能存在一定的灰色地带。

其次,监管政策是判断此类行为合法性的关键因素之一。中国政府对于支付结算、信贷业务等金融活动实施严格的监管措施,并设立了相应的审批和备案制度。任何未经授权或违反规定的金融服务都可能被视为非法经营。目前,“拿去花”平台是否获得了必要的许可或许可资质还需进一步核实。

最后,从法律条款来看,如果“拿去花”的服务协议中明确禁止用户从事包括信用卡套现在内的任何违法活动,并对违反者采取了有效的惩罚措施,则该行为将更难以被认定为平台方的责任。反之,若平台存在误导或诱导消费者参与非法活动的行为,则可能会承担相应的法律责任。

综上所述,“拿去花”套现回收商家是否违法需结合多方面因素综合考量。相关企业和个人在享受金融服务的同时,也应自觉遵守法律法规和道德规范,共同维护健康的市场秩序。

相关文章

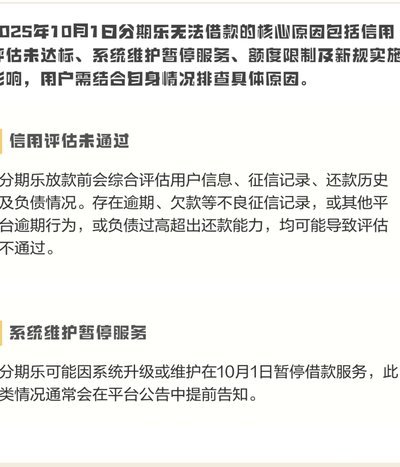

分期乐额度无法提现怎么办

分期乐额度无法提现的核心矛盾在于系统风控逻辑与用户实际资质的错位。当用户触发额度释放机制后,平台会通过多维度数据校验,包括但不限于消费行为轨迹、还款记录稳定性、账户活跃度等。若存在短期内频繁申请或异常...

花呗人工客服:信任与解决方案的桥梁

花呗平台客服电话人工服务的价值,远超寻常的售后支持。它代表着支付宝生态系统中的核心信任机制,也是解决用户实际交易问题,维护用户权益的最后一道防线。很多人对花呗客服的印象,往往停留在“等待”、“漫长”、...

携程花还款卡被冻结怎么办?

携程拿去花还款卡被冻结,对于用户来说 undoubtedly 是一个令人头疼的难题。 这种情况可能由多种因素引起,例如未按时还款、账户异常交易,甚至携程平台的技术故障。面对这样的状况,首先要冷静分析...

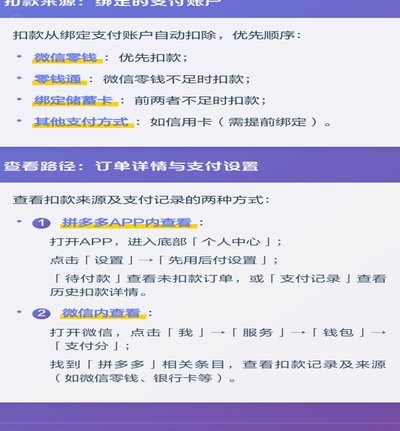

如何让“先用后付”变成真付费?

在这个数字化时代,越来越多的商家和平台开始采用“先用后付”的模式,以此来吸引消费者。这种模式下,用户可以先行享受到服务或产品,而无需立即支付费用。然而,对于一些商家而言,“先用后付”不仅仅是为了增加销...

便利通卡余额怎么查?一看就知!

### 便利通卡面值查看方法详解 便利通卡作为一种广泛应用于公交、地铁、停车等场景的支付工具,其面值的清晰显示对于用户来说至关重要。对于初次使用或不熟悉该卡的用户而言,了解如何查看面值便显得尤为重...

分期乐:功能全面,安全可靠的消费新选择

近年来,随着消费观念的不断更新和金融技术的发展,“分期乐”逐渐成为年轻人青睐的一款APP。它以其独特的市场定位和技术优势,在众多金融科技产品中脱颖而出。 首先,从功能设计上来看,“分期乐”的界面简洁...