微信分付突然失效,原因解析

微信分付的突然“失效”并非单一原因,而是多重因素叠加的结果。从技术层面看,频繁的版本迭代与后端风控系统的敏感性是重要推手。腾讯为了保障支付安全,会不断升级风控模型,而每次更新都可能导致对某些特定设备、...

得物秒杀攻略:提前准备,轻松抢购

要掌握得物秒杀技巧,首先要了解得物平台的运行机制。得物作为一个注重用户体验的购物社区,其秒杀活动通常会采用时间限制和限量发售的方式,以增加抢购的竞争性和趣味性。因此,成功的关键在于提前规划、信息收集以...

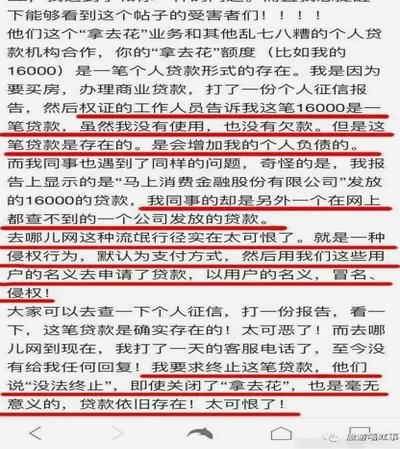

拿去花能套现吗?

在这个信息爆炸的时代,“拿去花”成为了不少人熟悉的概念,尤其在网络经济中,各类“虚拟货币”、“平台币”层出不穷。人们常常会好奇:“拿去花可以套出来吗?”这种问题背后反映了人们对于资金安全和收益的双重关...

得物提现深度解析:全渠道选择、到账时效与风控攻略

得物平台的提现路径设计体现了其对用户资金流转效率的精准把控。平台将提现功能嵌入至账户体系中,通过多层级验证机制确保资金安全的同时,提供银行卡、支付宝、微信等多种提现渠道。这种设计既满足了不同用户群体的...

便荔卡包取现背后的复杂流程

“便荔卡包取现额度提现中”的状态背后,隐藏着一套复杂的金融网络与风控逻辑交织的实时支付流程。这不仅仅是一个简单的进度显示,它是资金流经多个主体节点时的“挂起”确认。当系统进入“提现中”阶段,资金并未处...

美团月付如何取现

美团月付作为美团生态内的信用支付工具,其取现功能本质上是将虚拟信用额度转化为现金的金融操作。用户在特定场景下(如临时资金周转)可能需要通过第三方支付渠道完成提现,但需注意该过程涉及多重金融规则。实际操...

分期乐客服为何不接电话?背后原因解析

“分期乐客服为什么不接电话”这一现象,并非简单的“不接电话”就能完全定义,而是一个涉及运营策略、资源分配、以及用户体验等多重因素的复杂问题。从内容角度出发,我认为这是分期乐在快速扩张过程中,为了提升整...

如何管理你的信用额度?

信用额度的流动性本质是金融系统中信用资源的再分配机制。当用户通过信用卡或贷款产品获得额度后,实质上是在参与金融机构的信用循环体系。这种额度的提取并非简单的资金获取,而是基于信用评分体系下的资源调配过程...

羊小咩借款指南,快速找到入口

### 羊小咩借钱入口探索:快速定位与安全借贷指南 羊小咩作为一个专注于金融服务的应用程序,其借款功能的便捷性和安全性一直是用户关注的重点。然而,很多初次使用这款应用的用户可能会感到困惑,“羊小咩借钱...

花呗异常如何真正恢复

要探讨花呗出现异常后的恢复路径,核心视角绝不能停留在“点这里重置密码”,而是必须深入到对“异常根源”的系统性诊断和用户信用周期的重塑上。许多用户误将异常视为单纯的系统故障,但事实上,它往往是平台对用户...