分期乐背后的资金来源真相探秘

在当前的消费金融生态链中,“分期乐”这类带有产品属性的名称,往往本身并不是一个独立的、可以锁定其发起主体或核心资金来源的品牌标识。用户将一个产品名称与一个平台绑定,这种认知模型实际上混淆了“用户触点”与“底层资金方”之间的关系。我们必须抛开表层标签的误导,从金融产品的本质逻辑进行解构。每一个分期还款服务,本质上都是平台方利用信贷能力提供的“消费加速器”,其核心机制是风险定价和资金撮合。当你追问它属于哪个平台时,你真正追问的不是一个代码或一个公司,而是该产品背后的数据信用模型与资产证券化结构。理解这种金融产品的分层属性,远比纠结于它最终出现在哪一个App界面更为关键。

其资金流动的真相,绝非简单的单平台出资。在广阔的消费信贷市场,我们面对的是一个由多个主体共同构成的金融网。部分所谓的“平台分期”,其背后的资金往往源于第三方小贷公司、持牌消费金融机构、甚至通过银行的合作渠道进行的资金代发。平台方(例如电商、生活服务类App)的角色,更像是一位“金融入口聚合器”或“风险代理层”。它们通过嵌入式的支付流程,将信贷行为无缝植入日常的消费决策路径,从而大大提高了转化率和用户粘性。因此,我们不能仅凭用户看到的App名称来判断其资金的纯净度和可靠性,必须深入追踪其提供的背书主体、实际授信方,才能还原其完整的资金网络图谱。

从专业的风控和结构化角度审视,一个分期贷款是否透明,其核心关注点永远绕不开“隐性成本”与“真实利率”。品牌名称的吸引力具有强大的心理诱导性,它让用户过度关注“便利性”和“即时满足”,从而忽略了条款中的复杂性。一个合格的分析流程,必须像剥洋葱一样,层层剥开费用构成。用户需要关注的,绝非分期乐这个名字本身,而是其计算出来的年化利率(APR),以及在整个服务周期内,任何附加的评估费、服务费和逾期罚息等。这些隐藏在细则中的收费点,才是决定资金成本高低、结构是否合理的真正风暴眼。

更深层次地,理解分期乐背后的逻辑,实质上也是对当代消费信贷业的深度观察。这种产品模式的成功,建立在消费者的“信息非对称性”和“需求冲动”之上。当用户急需购买某件物品,且无法等待工资到账时,这种贷款模式便抓住了心理的“空档期”,提供了一个看似无缝衔接的“即时解决方案”。这种机制是高度依赖用户情绪而非理性财务规划的。因此,用户在接触这类产品时,应始终保持极度的警惕心。将金融产品视为一种功能工具,而非单纯的消费刺激,这才是规避金融风险,实现稳健财务决策的最高法则。

相关文章

花呗人工客服:信任与解决方案的桥梁

花呗平台客服电话人工服务的价值,远超寻常的售后支持。它代表着支付宝生态系统中的核心信任机制,也是解决用户实际交易问题,维护用户权益的最后一道防线。很多人对花呗客服的印象,往往停留在“等待”、“漫长”、...

白条逾期协商延期委托催收指南

面对“白条逾期怎么协商延期委托催收”的问题,首先要明确的是,“白条”通常指的是蚂蚁金服提供的信用支付服务。当用户遭遇逾期情况时,并不意味着只能被动等待债务追讨,合理的协商和积极的沟通是解决问题的关键。...

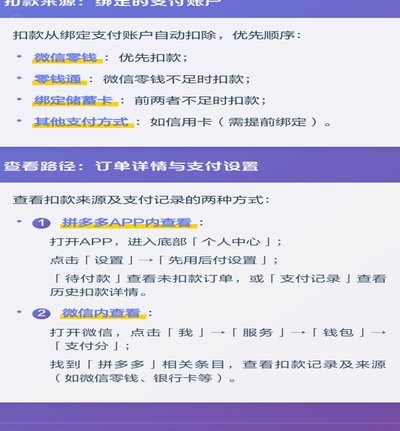

如何让“先用后付”变成真付费?

在这个数字化时代,越来越多的商家和平台开始采用“先用后付”的模式,以此来吸引消费者。这种模式下,用户可以先行享受到服务或产品,而无需立即支付费用。然而,对于一些商家而言,“先用后付”不仅仅是为了增加销...

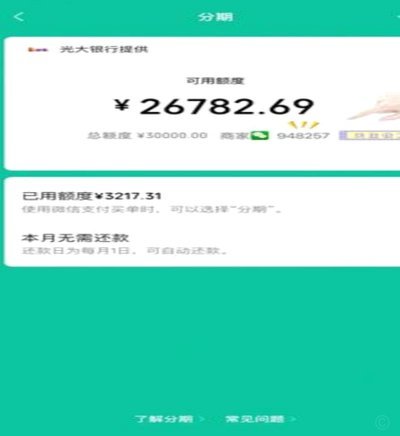

分付额度取现指南:全攻略

分付额度,尤其在信用卡和消费金融产品中,提供了一种灵活的资金管理方式,将原本的信用额度分割成若干个小额度,每个小额度可以独立使用,并在一定时间内进行还款。但对于许多用户来说,最关心的问题是如何将这些分...

分期乐:功能全面,安全可靠的消费新选择

近年来,随着消费观念的不断更新和金融技术的发展,“分期乐”逐渐成为年轻人青睐的一款APP。它以其独特的市场定位和技术优势,在众多金融科技产品中脱颖而出。 首先,从功能设计上来看,“分期乐”的界面简洁...

惊现5000点高利贷陷阱!非法套现背后的套路

# 套现5000几个点,利息背后的隐秘陷阱 资金周转不灵的时候,总有人想用最短的时间、最低的成本解决问题。有些人甚至把目光投向了“套现”这一行。所谓“拿去花套现5000几个点利息”,听起来像是一个令...