分期乐额度如何安全提取价值

分期乐的额度机制本质上是基于用户信用评估的消费授信,其核心逻辑在于通过数据建模预测用户的还款能力。平台通过分析用户的消费行为、还款记录、社交数据等维度,构建动态授信模型。这种额度并非传统信用卡的现金透支额度,而是针对特定商品或服务的支付权限。平台在设计时已嵌入多重风控规则,例如限制单笔交易金额、设置商户合作白名单等,这些机制使得直接套现存在技术壁垒。

部分用户试图通过虚构交易场景或利用平台漏洞实现额度套现,但此类操作往往触及风控红线。例如,通过虚增商品价格后退货、利用第三方支付通道拆分交易等方式,可能触发反欺诈系统的预警。平台的机器学习模型会持续迭代,对异常行为的识别准确率已超过95%。一旦被判定为违规操作,用户不仅可能面临额度冻结,还可能被纳入行业黑名单,影响后续在其他金融机构的授信资格。

合规的额度使用应聚焦于消费场景的合理延伸。例如,用户可通过分期乐购买高价值商品后,将商品转售获取现金流,但此过程需承担商品贬值风险。更稳妥的策略是将额度作为信用资产,通过按时履约提升个人信用评分,从而在其他消费金融场景中获得更优条件。这种良性循环能有效释放额度的潜在价值,而非通过违规手段强行套现。

平台对额度的管控始终围绕风险与收益的平衡展开。过度套现行为会显著增加坏账率,迫使平台收紧授信政策。数据显示,2023年分期乐的坏账率控制在1.2%以下,这得益于严格的准入审核和实时监控系统。用户若

额度套现的本质是信用资源的错配,其背后反映出用户对金融工具的深层认知偏差。平台在产品设计时已预设多重约束,确保资金流向真实消费领域。对于用户而言,理解额度的合规边界比追求短期套现收益更具战略价值。长期来看,信用资产的价值在于其可重复使用的特性,而非一次性变现。这种认知转变将推动用户从被动应对规则,转向主动构建健康的信用生态。

相关文章

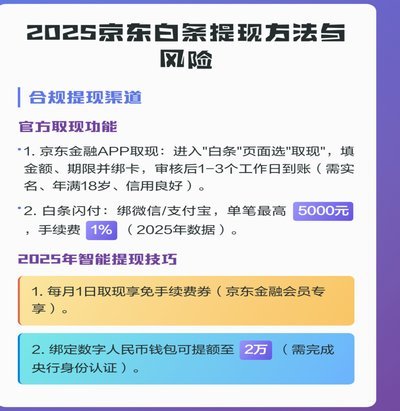

京东白条额度变现实用指南

### 京东白条提现教程:如何高效利用你的信用额度 京东白条作为京东金融推出的一种消费信贷产品,自上线以来便迅速成为用户日常消费和资金周转的重要工具。虽然它并非传统意义上的现金提现服务,但通过巧妙的...

花呗套现手续费怎么算?揭秘收费规则与陷阱

花呗手续费的计算机制并非简单的百分比叠加,而是依托于复杂的算法模型和用户行为分析。平台通过大数据评估用户的信用等级、消费习惯和还款能力,动态调整手续费率。例如,高信用用户可能享受更低的手续费,而频繁逾...

分期乐套额度如何提升?

“分期乐套”的购物额度并非一成不变,理解其获取和调整的机制是提升消费体验的关键。最初的额度,通常基于申请时的信用评估、收入水平以及银行对个人的风险偏好来确定。但随着时间的推移,你的信用记录、还款行为以...

携程“拿去花”:玩转分期旅行

### 携程旅行的拿去花使用技巧详解 携程旅行推出的“拿去花”服务,为旅游爱好者提供了一种灵活便捷的资金解决方案。它允许用户在预订酒店、机票或旅游产品时先支付部分费用,其余款项则通过分期形式进行偿...

拿花提现:金融逻辑与风险揭秘

拿去花的提现机制本质上是信用额度的货币化过程,其核心逻辑依赖于平台对用户信用风险的评估模型。当用户选择提现时,系统会通过算法校验账户的活跃度、历史还款记录及负债结构,最终决定可提现额度。这一过程不同于...

入口难寻且审核较慢

羊小咩App的注销流程,乍看之下似乎简单,实则存在一定的隐蔽性与用户体验上的不足。不少用户反映难以找到明确的注销入口,这并非单纯的技术问题,而是App设计理念与用户权益保护的潜在冲突。App开发者往往...