微信分付如何开通?看完不踩坑

微信生态中的“分付”功能,本质上不是一个简单的开关选项,它代表着主体从个人运营模式跃升至具备合规交易能力的商业闭环。若试图单纯定位为软件操作流程,会极度低估其背后的金融基础设施和监管门槛。首先,创设此功能的前提,是从微信支付的基础商户号升级到具备接入第三方结算和资金流转能力的官方服务主体,这要求运营方在工商登记、税务资质以及行业准入许可等层面的前置准备必须完全到位。我们必须意识到,每一次资金的流转都牵涉到金融风控模型和支付清算网络,因此,流程的核心不是“怎么点开”,而是“如何满足清算机构对交易可靠性和法律实体完整性的最高要求”,这是构建稳定商业交易基石的唯一路径。

在实操层面上,完成微信分付的开通,其技术路径比单纯的后台申请复杂得多,它要求后端系统具备完整的API对接能力和故障恢复机制。系统接入的第一步,是从支付通道层面确认商户资质符合分账服务商的接入标准,这涉及到商户号的绑定、业务场景的颗粒化拆分,直至最终的资金流向链路设计。专业的开通操作并非止步于“点击提交”,而是需要专业技术团队对商户的支付链路进行端到端的梳理和压力测试,确保在面对瞬时交易高峰、极端异常支付场景时,系统能够做到即时识别、平稳降级,而非简单的停机。一个健壮的分付系统,必须在代码层面上预设多套冗余和回滚机制。

更值得深挖的是分付功能背后的合规性与风控体系。从商业服务角度审视,任何涉及资金隔离和多方结算的功能,都会受到极为严格的监管审视。企业必须建立一套完善的客户身份验证机制(KYC),不仅核验终端用户的支付主体,更要确保后台运营主体的KYB流程无懈可击。这包括但不限于完成与金融机构的信用评估、明确资金用途的业务流水记录,以及签署涵盖法律、税务、反洗钱等多个维度的协议。这里的核心重点在于,所有的资金分流和结算路径,都需要符合银保监会和支付通道的最新监管指引,任何“捷径”都是不可持续的,合格的业务主体性才是唯一的通行证。

最终,我们不能将分付功能视为一个“一次性设置”的终点,它更应该被视为一个持续优化的商业运营引擎。一旦分付体系搭建完毕并投入使用,核心的工作重心就必须转移到数据优化和链路提效上。运营方需要持续监控交易失败率的波动、不同分账规则的成本结构,以及用户在支付节点可能遇到的摩擦点。专业的优化工作包括但不限于引入实时的交易异常预警模型、根据不同业务场景进行动态的分账权重调整,甚至对接外部的ERP或CRM系统,实现从支付结算数据的回传、核对和业务流转的自动化闭环。只有将支付功能嵌入到整个业务增长体系的每一个环节,才能真正释放分付能力的巨大商业价值,实现从“支付记录”到“业务增长曲线”的跃升。

相关文章

花呗人工客服:解决复杂问题的高效途径

如何高效利用花呗平台客服电话人工服务解决复杂问题 在日常使用花呗过程中,用户难免会遇到各种复杂问题,此时人工客服电话服务便成为关键解决方案。不同于自动语音系统,人工客服能根据用户描述进行精准判断和针...

警惕!这些平台号称“秒到花呗”实为非法套现

近年来,随着互联网金融的蓬勃发展,“花呗”作为一种快捷便捷的消费信贷工具受到了广泛欢迎。然而,在一些非法平台上,有人打着“套现”的旗号,声称可以实现所谓的“秒到”,这不仅是对平台规则的严重违反,更可能...

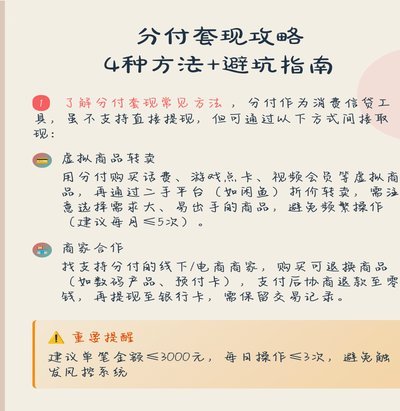

分付套现操作与法律风险

近年来,随着金融产品的多样化发展,“分付”作为一种新兴的支付方式逐渐走进人们的视野。然而,围绕“分付”的讨论也出现了各种套现行为,不少人士 在探讨具体的操作方法之前,首先必须明确的是,“分付”套现...

拿花提现:金融逻辑与风险揭秘

拿去花的提现机制本质上是信用额度的货币化过程,其核心逻辑依赖于平台对用户信用风险的评估模型。当用户选择提现时,系统会通过算法校验账户的活跃度、历史还款记录及负债结构,最终决定可提现额度。这一过程不同于...

羊小咩羊毛怎么取出?资深养羊人实录

羊小咩的毛质细腻柔韧,是制作高端羊毛制品的优质原料。想要将羊小咩身上的羊毛“套出来”,并非简单的拔毛或剪毛,而是需要结合科学方法和经验技巧的精细活。许多老手在长期实践中总结出了一套独特的手法,既保证了...

拼多多额度套取风险与真相

拼多多作为一个电商巨头,近年来通过其独特的营销策略吸引了大量用户。不过,“套拼多多额度”的话题背后却隐藏着复杂的法律和道德问题。首先需要明确的是,拼多多本身并没有设定所谓的“额度”这一概念,因此所谓的...