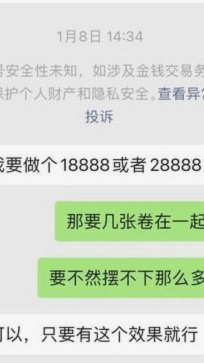

用花呗套现的那些事

花呗作为蚂蚁集团推出的消费信贷工具,其核心逻辑是基于用户信用额度进行消费支付。部分用户试图通过绑定第三方支付平台或信用卡账户,将虚拟消费额度转化为实体现金。这种操作本质上是对平台风控规则的规避,可能涉及系统检测机制的突破。从技术实现层面看,需要同时满足账户实名认证、交易流水合规性、资金流转路径隐蔽性等多重条件,但这些操作往往伴随账户风险系数的显著上升。

当用户选择通过线下商户进行消费套现时,需要精准匹配商户的结算周期与资金回笼节奏。部分商家会通过设置阶梯式返现比例或延迟到账时间,诱导用户进行高频次小额交易。这种模式在初期可能带来短期现金流,但会加速信用额度的消耗,导致后续可用额度受限。同时,高频交易行为容易触发平台的异常监控,增加账户被冻结的可能性。

从资金链闭环角度看,套现行为本质上是信用资源的非对称转化。用户通过消费行为将信用额度转化为现金,但平台方则承担了资金沉淀与风险敞口。这种单向的资金流动模式在金融监管趋严的背景下,正面临更严格的合规审查。部分平台已开始采用动态额度调整、交易行为分析等手段,对异常资金流动进行实时拦截。

当用户试图通过技术手段绕过风控系统时,往往需要应对多层防护机制。包括但不限于交易行为模式识别、设备指纹追踪、资金流向溯源等。这些技术手段的组合应用,使得套现行为的隐蔽性与可行性呈指数级下降。同时,平台方也在持续升级反欺诈系统,通过机器学习算法对用户行为进行实时评估。

在现行监管框架下,任何试图通过花呗获取现金的行为都存在显著法律风险。根据《银行卡业务管理办法》及《网络支付业务管理办法》,套现行为已明确被界定为违规操作。一旦被认定存在恶意套现,不仅可能导致账户永久冻结,还可能面临民事赔偿责任甚至刑事责任。建议用户通过正规渠道解决资金需求,如申请信用额度提升或选择其他合规的金融服务。

相关文章

分期乐正规借贷平台吗?

**分期乐借钱平台的正规性考量** 首先,评估一个借款平台是否正规,需要从多个维度进行综合分析。对于“分期乐”这一借贷平台来说,可以从以下几个角度来考察其正规性和合规性。**1. 法律与监管合规**...

拼多多商家的秒套游戏

“拼多多找商家秒套”现象的兴起,不仅仅是短视频平台“流量池”的集中体现,更反映了拼多多商业模式下对供应链效率、信息不对等以及平台规则的深刻挑战。要理解这种现象,首先需要抛弃传统电商的思维模式,它不再是...

得物商家提现资金焦虑如何解决

得物平台的商家在日常运营中,频繁遭遇提现操作带来的资金焦虑。当商家通过得物完成交易后,平台会触发资金结算流程,但“现金”一词在此语境下极易引发误解——实际指平台结算的电子资金,而非物理现金。许多商家误...

得物取现背后的商家知情权问题探讨

在当前电子商务快速发展的背景下,"得物取现"这一现象引发了广泛关注和讨论。消费者通过平台购买商品后,在线下与商家达成协议,绕开平台支付流程直接进行现金交易的操作模式,实质上是对传统电商交易规则的一种突...

拿去花变现需要多久?一次操作全解析

“拿去花取现”的概念,在投资组合管理中并非新鲜事物,而是源于对资产流动性的深刻理解。它并非单纯的“提现”,而是一种战略选择,旨在在特定阶段,将部分投资组合的资金快速转化为现金流,以应对潜在的财务需求,...

羊小咩“还款”:信任背后的金融逻辑

“羊小咩哪里还款”这看似简单的问题,实际上蕴含着复杂的金融逻辑和用户体验考量。要理解这一现象,首先需要抛开“还款”的表面含义,将其视为一种持续的、基于信任和协议的价值交换行为。羊小咩作为一款以“收益类...