优化白条套现策略最划算方法

白条套现的核心在于资金周转效率的优化。通过拆分消费场景,可将单笔额度分散至多个平台,利用不同平台的还款周期差异形成资金池。例如,将大额消费拆解为高频小额交易,配合不同商户的账期规则,可延长资金占用时间。同时,需关注平台对消费场景的风控模型,避免高频交易触发异常检测。实际操作中,需建立消费时间轴,精确计算每个交易的还款节点,确保资金在账期末端集中释放,最大化资金使用效率。

平台规则差异是套现策略的关键变量。部分平台对特定类目存在额度松绑政策,如数码产品、家居用品等,可尝试在这些类目下进行高频消费。同时,不同平台的账期规则存在梯度差异,某些平台允许30天账期,而另一些仅支持15天。通过交叉使用多个平台,可构建多层资金缓冲带。值得注意的是,平台对用户画像的动态调整会改变规则适用性,需持续监控消费数据与额度变化的关联性。

风险控制需建立在数据模型之上。通过分析历史账单与还款数据,可构建个人信用画像的动态指标。当发现某平台的还款周期出现异常波动,可能预示着额度松绑政策的边际变化。此时应调整消费策略,将资金流向更稳定的平台。同时,需建立资金流动的预警机制,当某个平台的账期缩短超过阈值时,应立即启动资金回笼策略,避免因账期压缩导致的资金链断裂风险。

长期套现策略需与个人财务规划深度绑定。通过建立消费场景与资金流的映射关系,可将白条转化为流动性工具。例如,将日常消费与投资理财账户联动,利用白条资金进行短期理财产品的滚动操作。同时,需关注平台对高净值用户的额度调整机制,通过消费频次与金额的精准匹配,维持额度的动态平衡。这种策略要求对个人财务状况进行持续建模,确保套现行为始终处于风险可控的区间。

相关文章

花呗套钱还能用吗?

近年来,随着移动支付和消费金融的普及,“花呗套钱”这一行为引发了广泛讨论。简单来说,“花呗套钱”是指用户通过各种手段将花呗的资金提取出来用于其他用途的行为。这在本质上违背了蚂蚁金服推出花呗服务时所强调...

携程“拿去花”怎么提现?一文带你了解合规变现路径

携程“拿去花”活动,因其独特的“先花后还”模式,吸引了大量用户参与。然而,在享受了便捷的消费体验后,很多人会关心如何将获得的“花”提现到自己的账户。事实上,“拿去花”本身并非直接以现金形式提现,它更像...

分期乐额度突然消失怎么办?

遇到分期乐额度突然借不出来的情况,可能涉及多个因素,包括账户状态异常、信用评分变化或是技术问题。首先需要检查的是你的账户是否因逾期未还款或其他违规行为而被系统限制了借款资格。此时,应及时查看账户详情页...

便利通卡余额怎么查?一看就知!

### 便利通卡面值查看方法详解 便利通卡作为一种广泛应用于公交、地铁、停车等场景的支付工具,其面值的清晰显示对于用户来说至关重要。对于初次使用或不熟悉该卡的用户而言,了解如何查看面值便显得尤为重...

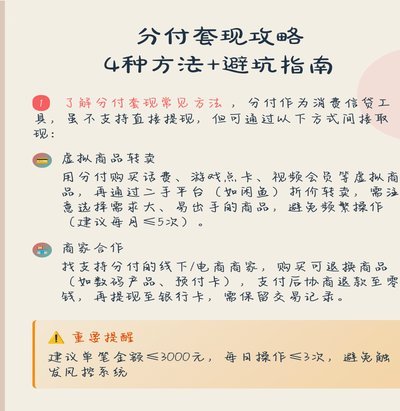

分付套现操作与法律风险

近年来,随着金融产品的多样化发展,“分付”作为一种新兴的支付方式逐渐走进人们的视野。然而,围绕“分付”的讨论也出现了各种套现行为,不少人士 在探讨具体的操作方法之前,首先必须明确的是,“分付”套现...

得物提现银行卡不到账,快速解决方案

面对“得物提现到银行卡还没到账”的问题,用户可能会感到焦急和困惑。首先需要明确的是,“得物”平台上的提现流程是相对透明且便捷的,通常情况下只需要通过App或官网提交申请即可。然而,实际操作中有时会出现...