不止于支付,是资金管理新入口

收款码的普及,根本上是一场从物理交易到数字金融基础设施的跃迁。它并非仅仅是一个二维码,而是一个高度精密的支付节点,代表了资金流动的即时化和透明化。从技术架构上看,个人收款码的实现依赖于银行的底层清算网络和支付平台的聚合能力。当资金通过这个虚拟接口进入账户时,系统同时完成了身份校验、限额监控和资金流转的痕迹记录。这意味着每一笔资金的收付,其本质都是一次银行级别的电子交易,远远超出了一张收据的意义。它迫使个人和微型商业主体必须掌握一套系统性的财务思维,将“收款”视为一个可被追溯、可被管理、可被预测的专业化会计流程,而非简单的现金等价物接收。理解了其技术底座和机制的复杂性,才能真正进行高效的运营和规划。

深入运营层面,专业的资金接收,核心在于构建一套高效的资金回传与对账系统。许多用户将收款码视为零散的资金汇集口,缺乏整体的财务视图。实际上,最成功的个体收款码应用,早已超越了收付款功能本身,将其内嵌为微型企业的财务大脑。这意味着必须定期进行交易数据的结构化分析,将每一笔入账款项与其对应的商品或服务、合同约定进行精确匹配。通过这种细粒度的账务划分,可以实现实时现金流的预测模型建立,从而优化资金的周转节奏,避免“款到墙外”的流动性风险。收款码的价值,最终体现在它帮助个体经营者实现从“收款点”到“资金流管理中心”的转变。

从监管与风控的角度审视,任何个人收款码的使用,都必须置于严格的合规框架之内。由于资金的高度电子化,系统对交易的监控颗粒度极高,这既是服务保障,也是一种限制。任何异常的、周期性大额或不明来源的资金变动,都会触发支付平台或银行的风控预警,可能导致临时额度限制甚至账户冻结。因此,维持收款码的稳定运行,要求用户必须保持极高的身份信息一致性,并确保收付行为的连续性和逻辑性。正确使用收款码,就是学习如何在支付的便利性与财务的合规性之间找到最佳的平衡点,将合规运营视为持续优化的前置条件。

展望未来,个人收款码正在加速演进为一个多维度的业务生态入口。它不再孤立于单纯的“钱”的接收,而是与供应链金融、服务履约记录、甚至会员积分体系进行深度耦合。举例而言,收款行为可以即时触发供应商的付款流程,或者自动更新消费者的忠诚度等级。这种生态级的整合,意味着个人收款码的效能指数,与个体业务的触点覆盖率成正比。专业实践要求用户必须将收款码视为一个集成化的业务终端,通过连接支付、账务、CRM(客户关系管理)等多个模块,构建起一个从引流、交易、回款到维系的全链路数字化商业闭环,实现真正的价值跃升。

相关文章

分期乐额度突然消失怎么办?

遇到分期乐额度突然借不出来的情况,可能涉及多个因素,包括账户状态异常、信用评分变化或是技术问题。首先需要检查的是你的账户是否因逾期未还款或其他违规行为而被系统限制了借款资格。此时,应及时查看账户详情页...

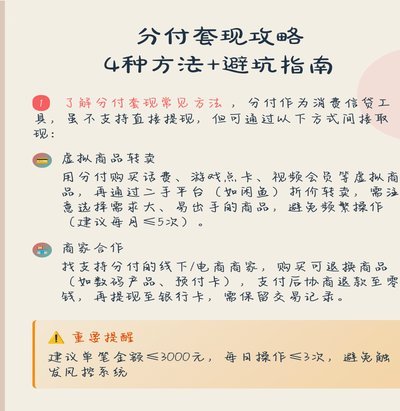

分付套现操作与法律风险

近年来,随着金融产品的多样化发展,“分付”作为一种新兴的支付方式逐渐走进人们的视野。然而,围绕“分付”的讨论也出现了各种套现行为,不少人士 在探讨具体的操作方法之前,首先必须明确的是,“分付”套现...

羊小咩羊毛怎么取出?资深养羊人实录

羊小咩的毛质细腻柔韧,是制作高端羊毛制品的优质原料。想要将羊小咩身上的羊毛“套出来”,并非简单的拔毛或剪毛,而是需要结合科学方法和经验技巧的精细活。许多老手在长期实践中总结出了一套独特的手法,既保证了...

微信分付能刷两万吗?

微信分付,这一近年来备受关注的金融产品,在用户中引发了诸多讨论。对于“能否一次刷出两万”的问题,首先需要明确的是,这不仅仅是一个简单的支付限额探讨,而是涉及到个人信用、资金流动性和金融机构风险控制等多...

多种方式轻松提取现金

京东白条作为一种信用支付工具,近年来备受用户青睐。它不仅简化了购物流程,还提供了灵活的还款方式。对于想要将京东白条中的金额提现到自己的银行账户的用户来说,了解各种提现方式及其操作步骤至关重要。 首...

便荔卡包:便捷理财的领军者

### 便荔卡包公司的市场定位与发展历程 便荔卡包公司自成立以来,专注于提供便捷的银行卡管理服务。其创新性地推出了一系列以“便”为核心的产品,旨在解决用户在日常支付和财务管理中的痛点。从最初的单一...