支付宝花呗提现手续费多少?带你读懂背后的动态计费规则

支付宝花呗提现手续费,并非一个简单的数字,其复杂性远超用户直观的认知。最初花呗推出的核心理念是“信用消费”,旨在为用户提供便捷的线上支付和分期付款服务。因此,手续费的设计与支付场景、用户信用评估、以及支付宝自身盈利模式密不可分。用户需要明确的是,花呗提现手续费的产生,并非单纯的“服务费”,而是与花呗提供的信用额度、使用时长、以及用户的还款行为紧密关联。支付宝的算法会根据用户的信用评分、消费习惯、以及还款记录等因素,动态调整信用额度,进而影响到提现手续费的计算方式。简单地说,高信用用户的提现可能不会产生手续费,而低信用用户的提现则会扣除一定比例的手续费。此外,不同提现渠道、不同时间段,手续费的计算标准也会有所差异,用户应该充分利用支付宝APP内的“花呗账单”功能,详细了解每一笔提现的费用构成和产生原因。

理解花呗提现手续费的另一个关键在于,支付宝并未采用传统的固定手续费模式。相反,他们采用了更灵活的“按日计费”模式。具体来说,用户在花呗账户中存在未还款的金额,每一天都会产生利息。如果用户选择提现,实际上是在将这些利息以及未还款的本金一同提取。 支付宝的算法会根据用户在花呗账户中存在的时间跨度,以及未还款的金额,计算出相应的利息费用。对于短时间内的提现,利息费用通常较小,但如果用户长时间持有未还款的余额,利息费用就会逐渐累积,并最终转化为提现手续费的一部分。 这种模式的优势在于,它能够更好地反映花呗作为一种信用产品的本质,同时也能够激励用户及时还款,降低逾期风险。因此,用户需要清楚地认识到,提现不仅是获取资金的行为,更是一次还款的决策。

支付宝对于花呗提现手续费的制定,同时也在考虑用户体验和市场竞争因素。与其他银行信用卡或消费贷产品相比,花呗的提现手续费相对较低,甚至在一定程度上进行了免费化。 支付宝的目标是打造一个更具吸引力的消费金融平台,吸引更多用户使用花呗进行消费和分期付款。 这种低手续费策略,可以有效降低用户的使用门槛,提高花呗的普及率。 然而,需要注意的是,为了保持盈利,支付宝仍然会根据市场变化和用户行为调整手续费的计算方式。 支付宝的风险控制团队会持续监控用户的信用状况,如果用户出现逾期还款等不良行为,支付宝可能会降低用户的信用评分,从而导致提现手续费的升高。

最终,花呗提现手续费的“多少”并没有一个固定的答案,它是一个动态变化的数值。 用户应该养成良好的还款习惯,避免长期持有未还款的余额,这样才能最大限度地降低提现手续费的产生。 同时,用户也需要密切关注支付宝APP内的“花呗账单”功能,了解每一笔提现的费用构成和产生原因。 支付宝会定期更新用户协议和规则,用户需要及时了解这些变化,确保自己在使用花呗的过程中,符合支付宝的各项规定。 记住,花呗的本质仍然是一种信用产品,合理的使用和良好的还款习惯,是享受花呗带来的便捷和优惠的关键。

相关文章

如何开通“没有分付”的服务

“没有分付怎么开通”这个问题,在众多在线服务和平台中反复出现,背后蕴藏着一个更深层次的信任机制问题。仅仅将它看作是技术层面的“无法支付”是片面的,实际上,其根本在于服务提供方对用户是否能够建立长期的价...

花呗天猫秒套:真的存在吗?

花呗与天猫作为阿里巴巴生态体系内的核心产品,其用户交互模式始终遵循平台规则与风控机制。所谓“秒套”概念在官方渠道从未出现过,任何声称能通过天猫实现花呗秒套的平台都存在极高风险。这类平台往往利用用户对信...

抖音商家提现时间解析:影响因素与优化方法

抖音商家提现时间的底层逻辑与实操解析 抖音商家提现的时效性本质上取决于平台资金结算机制的运行规则。平台通过分账系统实现商家与主播的分成结算,其核心逻辑是资金流与信息流的双重校验。商家在完成订单成交后...

首先,用户要求我需要仔细阅读这个查询内容,用户提供的文章主题是关于微信的原始标题"怎么写法...

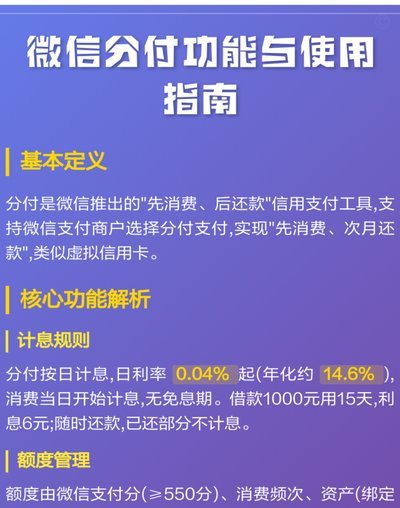

要打开微信分付,首先需要确保您已经拥有微信账户并完成实名认证。微信分付是微信支付推出的一种信用服务,旨在帮助用户更灵活地管理资金。进入微信分付的具体步骤如下: 1. 打开微信,点击右下角的“我”进入...

鹿优选收益如何提现到微信?手把手教你详细操作流程

鹿优选作为一个电商平台,为用户提供丰富的商品选择和便捷的购物体验。关于如何将平台上的收益提现到微信这一问题,本文将详细介绍整个操作流程。 首先,您需要确保已注册并登录了鹿优选账户,并在平台上有足够的...

金融套现:收益与风险分析

### 金融套现操作的风险与收益分析 #### 一、市场套现的基本概念与运作机制金融套现,本质上是一种通过特定渠道将资产或金融工具快速转换为现金的操作。其核心在于通过市场流动性实现资产变现,但实际操...