鹿优选额度提额攻略

鹿优选额度的提升本质上是系统算法对用户信用画像的动态优化过程。核心逻辑在于通过多维度数据反馈强化用户标签的权重,例如消费频次、支付场景稳定性、资金周转效率等参数。系统会基于历史行为建立预测模型,当用户主动触发特定行为模式时,算法会重新校准风险评估参数。关键在于理解额度调整的触发机制,比如高频低额的消费记录可能被解读为资金周转能力,而大额单笔支付则可能触发风控阈值。这种动态平衡需要用户在行为策略上进行精准设计,避免因过度优化导致系统误判。

数据驱动的策略调整需要建立量化分析框架。建议通过历史申请记录反推系统评分规则,例如分析不同时间段的额度变化曲线,识别出关键决策节点。同时要关注行为数据的时空分布特征,比如在特定节假日或促销节点提交申请,可能触发临时额度评估机制。值得注意的是,系统对异常行为的敏感度呈指数级增长,因此需要建立行为模拟模型,预判可能触发的风控规则。这种前瞻性策略能显著提升额度调整的成功率。

用户行为优化应聚焦于建立可持续的信用轨迹。建议采用阶梯式消费策略,通过分阶段提升消费频次和金额,使系统逐步更新用户画像。同时要注重支付场景的多元化,避免单一渠道的过度依赖。例如在不同商户类别间合理分配消费比例,可有效降低系统对单一场景的过度关联。此外,资金周转效率的提升同样重要,建议通过短期借贷或分期工具优化现金流结构,这种财务行为往往会被系统视为信用管理能力的体现。

风险控制需要建立动态平衡机制。在提升额度的同时,要避免触发反欺诈系统的预警规则,例如短期内频繁申请或异常交易行为可能引发系统拦截。建议采用分批测试策略,通过小规模行为调整验证系统反应,再逐步扩大优化范围。同时要关注额度调整后的资金使用效率,避免因过度依赖临时额度导致信用记录受损。这种风险对冲策略能确保额度提升的可持续性。

长期策略应注重构建复合型信用资产。建议通过多元化金融工具建立稳定的信用轨迹,例如结合消费贷款、信用卡分期等产品形成完整的资金闭环。同时要关注系统算法的迭代规律,定期分析额度调整的周期性特征,把握最佳申请时机。这种系统性策略不仅能提升额度,更能增强信用评分体系的稳定性,最终实现额度管理的主动权掌控。

相关文章

得物额度提现机制详解

得物购物额度的取现逻辑本质上是平台对用户信用资产的再分配机制。平台通过购物额度的累积,实质上是在构建用户消费行为的信用图谱。当用户试图将额度转化为现金时,系统会基于历史消费频次、支付方式多样性、账户活...

得物“冲钱”:手续费背后的商业逻辑

### 得物冲钱:交易手续费的隐形杠杆 得物平台的“冲钱”机制,本质上是一套围绕用户交易行为设计的商业闭环。用户在平台上完成的每一次买卖,都会触发手续费的收取,而手续费的浮动设计恰恰成为平台调节供...

蚂蚁花呗是哪个平台的

蚂蚁花呗,这个看似简单的信贷产品,实则撬动了整个消费金融格局的重构。它并非传统意义上的独立平台,而是深度嵌入支付宝数字支付生态的信用模块,这种共生关系使其在金融创新中独树一帜。与传统消费金融公司不同,...

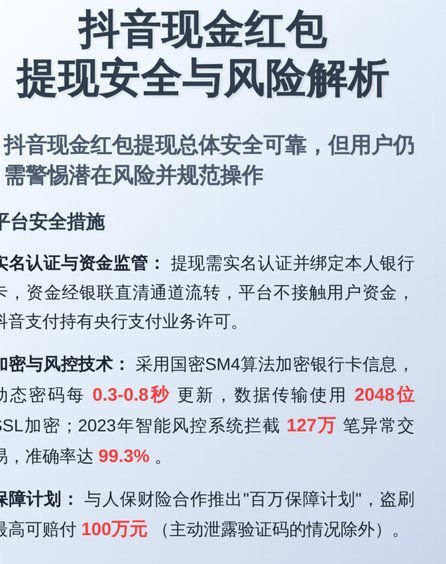

抖音商家提现时间解析:影响因素与优化方法

抖音商家提现时间的底层逻辑与实操解析 抖音商家提现的时效性本质上取决于平台资金结算机制的运行规则。平台通过分账系统实现商家与主播的分成结算,其核心逻辑是资金流与信息流的双重校验。商家在完成订单成交后...

多多提:颠覆性电商生态的精准定位

近年来,“多多提”作为一款备受关注的电商平台,以其独特的商业模式和快速增长的用户基础而成为行业焦点。从市场定位上看,“多多提”专注于为“三类人群”提供服务:即既追求性价比又注重品质的消费者、喜欢个性化...

拿去花变现需要多久?一次操作全解析

“拿去花取现”的概念,在投资组合管理中并非新鲜事物,而是源于对资产流动性的深刻理解。它并非单纯的“提现”,而是一种战略选择,旨在在特定阶段,将部分投资组合的资金快速转化为现金流,以应对潜在的财务需求,...